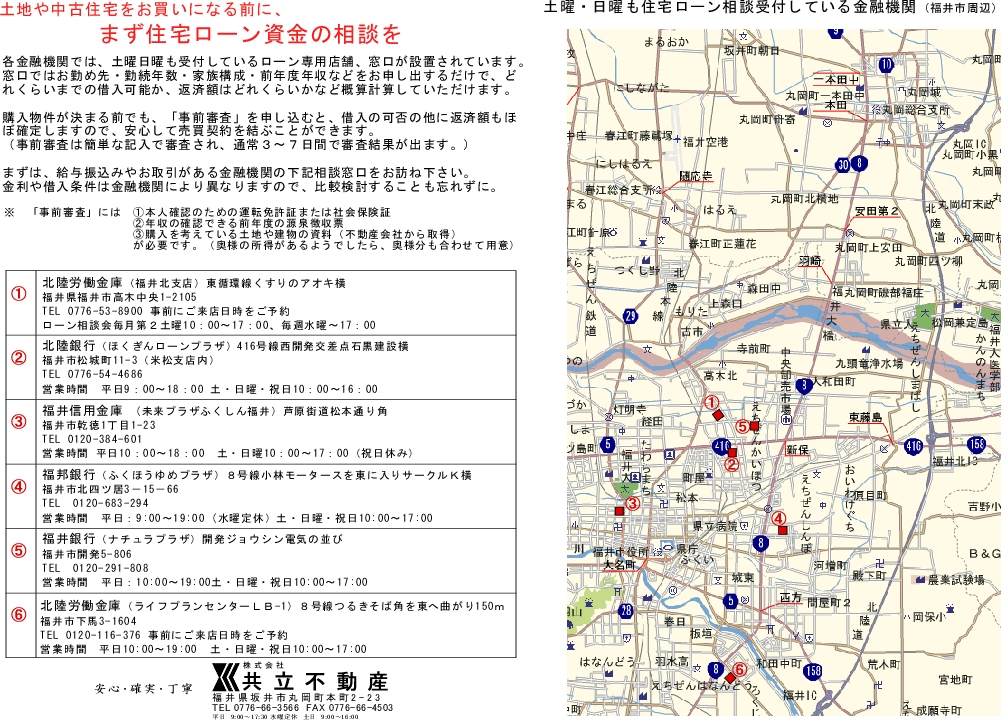

土地建物を探し出す前にローンの相談を

購入を決めてからローンの申し込みに行ったけど、希望する額まで借入できなかったとか、予想より返済額が高い、最初の諸費用が思いのほか高かった、などなど、ほとんどの方が土地や家を買うのは初めてのことですので色々思い違いが発生します。

住宅ローンの申し込みってどうすれば良いのかよく聞かれることがありますので、一般的な申込までの流れをご説明します。

① おおむね購入したい物件が決めたら、まず売買契約を結ぶ前に金融機関に「事前審査」の申込をすることをお勧めします。物件の売買契約前であっても「事前審査」申込はできますし、具体的物件が決まっていない場合でも、おおむね土地が○○○万円、建物が○○○万円で合計○○○○万円のうち、これくらいの借り入れが必要となるので、資金計画を立てて借入したい金額を決めてから「事前審査」申込をしても構いません。

物件を探し出す前に、最初にローンの相談に行くこともお勧めしています。大まかな予算を決めておくと、物件を選ぶ際も余裕が出ますし、住宅会社の対応も変わってきます。

② 次に借り入れを申し込み金融機関を決めますが、一般的には給与が振り込みされている銀行や普段日頃使っている銀行で結構です。但し、最近は住宅ローン金利や保証保険料の取り扱いなどが違いますので、余裕があれば数か所行かれて、最初の諸費用や返済額を具体的に算出していただいても構いません。

③ 金融機関が決まって「事前審査」申し込みに行く場合、上図のローン専用窓口にできれば電話をかけて予約を取って行かれることをお勧めします。相談・「事前審査」申込には通常1時間から2時間かけてじっくりローンの仕組みや返済の詳細などわからないことを聞かれた方が良いと思います。

④ 「事前審査」申込が済むと、おおよそ5日くらいで返答が来ます。希望額全額が融資可能の時もあれば、減額される場合や不可の時もあります。不可の場合はその理由は教えてくれませんが、クレジットカードの支払いが遅延したとか、意外な所で最近良く引っかかる原因が携帯電話の本体を分割払い分を携帯の通話料に合算して支払う契約をして、通話料(分割払い分)を滞納してしまったケースです。支払金額は少ない場合でも、携帯の分割払いもれっきとしたローンですので、滞納すると信用情報に記録され、住宅ローンが組めなくなりますので要注意です。

⑤ 「事前審査」がOKでしたら、売買契約を済ませてもほとんどの場合、結果的には大丈夫なのですが、「事前審査」でローンが正式に組めるわけではなく、本申込をして本審査が通って初めてローンを組むことができることはしっかり覚えておいてください。

そのため、ローンで土地建物を購入する場合、本審査が通らなかった場合は売買契約を白紙に戻すという特約を付けた「融資特約付売買契約」をお勧めします。